Parte 1 - Lei 15.270 - Newsletter Plantão Contábil #35

Newsletter Plantão Contábil #35 | |

Olá, tudo bem? Decidi lhes enviar essa newsletter, esse e-mail, para introduzir mudanças significativas que foram publicadas recentemente, é o caso da Lei 15.270/2025. Vou dividir essa newsletter em duas partes a primeira, na que você está lendo, tratarei sobre o impacto dessa lei para quem trabalha de "carteira assinada", para quem é CLT, tem rendimentos de aluguéis ou trabalha por RPA. Na segunda Newsletter, vou lhes explicar o impacto da Lei para o empresário, quem tem PJ, trabalha através de sua própria empresa. Depois disso, vou lhes enviar alguns vídeos pelo nosso WhatsApp, para complementarem essa newsletter. Por último, na semana seguinte, vou entrar em contato com cada um de vocês pessoalmente, pelo WhatsApp e, com base no faturamento / distribuição de lucros anual de vossas empresas, elaborarmos uma estratégia para, legalmente, evitar a tributação. Vamos começar! | |

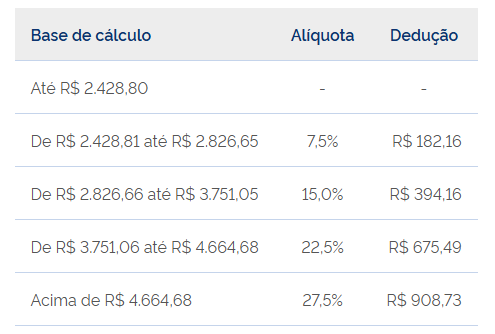

Embora tenha sido noticiada a isenção do IRPF para todos aqueles que auferem renda mensal de até R$ 5.000,00, essa redução apresentada pela Lei n° 15.270/2025, com efeitos a partir de janeiro de 2026, não veio através de uma atualização da tabela progressiva. A tabela do IR continua a mesma: | |

| |

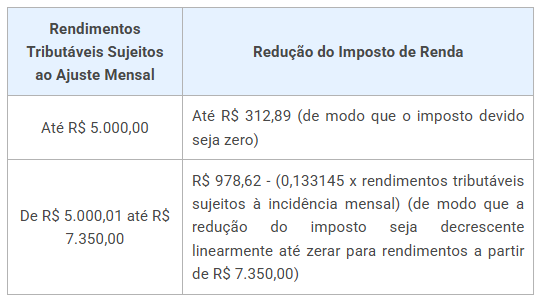

A tabela progressiva mensal do imposto de renda, que será válida para 2026, será a mesma utilizada desde maio de 2025, prevista no artigo 1°, inciso XII da Lei n° 11.482/2007. A novidade vigente a partir de janeiro de 2026 é a tabela de redução do imposto mensal, prevista no 3°-A da Lei n° 9.250/95, com redação acrescentada pela Lei n° 15.270/2025, demonstrada a seguir: | |

| |

Sua aplicação alcança todos os rendimentos submetidos à tributação do IR pela tabela progressiva, como, por exemplo, os rendimentos do trabalho (com ou sem vínculo de emprego), aposentadoria e aluguéis. Se você tiver dois ou mais vínculos como Pessoa Física e essas fontes de renda não se comunicarem, pode ser que ocorra o desconto do IR retido na fonte de forma desproporcional e esse limite. A possível complementação ou restituição do imposto será realizada na declaração de ajuste anual. Em outras palavras, nenhuma parte será prejudicada quanto a aplicabilidade adequada da Lei: se houve retenção a maior, será devolvida. Da mesma maneira, se houve tributação a menor, o valor a pagar aparecerá na declaração anual do Imposto de Renda. A partir de 01.01.2026, as pessoas físicas que auferem até R$ 5.000,00 de rendimentos mensais tributáveis não terão de pagar Imposto de Renda (IR), pois será concedida uma redução no mesmo montante do IR apurado, a fim de que o tributo devido seja nulo. | |

Redução para Rendimentos de R$ 5.000,01 até R$ 7.350,00. A partir de 01.01.2026, as pessoas físicas que auferem rendimentos tributáveis pelo IRPF, nos valores de R$ 5.000,01 até R$ 7.350,00, terão uma redução do imposto que será linearmente decrescente. Quanto mais perto de R$ 7.350,00 você ganha, menor é o seu desconto. Passou de R$ 7.350,00, acabou o benefício: paga-se a tabela cheia. | |

Limite Máximo para o Desconto Simplificado A partir do exercício de 2027, ano-calendário 2026, o limite máximo do desconto simplificado anual é elevado para R$ 17.640,00, conforme dispõe o inciso X do artigo 10 da Lei n° 9.250/95. Para efeitos comparativos, no ano-calendário de 2025, exercício 2026, o limite é de R$ 16.754,34. O desconto simplificado é uma opção que o contribuinte pode manifestar na DAA, a qual substituirá todas as deduções legais, por uma dedução de 20% do valor dos rendimentos tributáveis na declaração, limitado ao valor máximo acima informado. (Lei n° 9.250/95, artigo 10). | |

A fim de deixar o assunto mais claro, gravei um vídeo para lhes explicar como funcionará a mudança na prática, para a pessoa física que recebe até R$ 5.000,00 e também para quem está na faixa de R$ 5.000,01 até R$ 7.350,00. | |

") | |

Dentro dos próximos dias vou lhes enviar um outro e-mail, este será para tratarmos de um outro assunto, do impacto que essa Lei trouxe para a Distribuição de Lucros. Até lá! | |

Tenha um ótimo fim de semana! |