Parte 2 - Lei 15.270 - Newsletter Plantão Contábil #36

Olá, tudo bem?

Como dito na newsletter anterior, agora vamos conversar sobre o impacto da Lei 15.270/2025 no bolso do (a) empresário (a). Se você não a leu meu e-mail anterior, confira-o na íntegra no link a seguir:

https://plantaocontabil.com.br/blog/newsletter-plantao-contabil-35-parte-1-lei-15-270/

Link da parte 1 (vídeo) sobre o tema:

Vamos começar!

Segue a parte 2 do vídeo sobre a Tributação de Altas Rendas e Dividendos:

Lei 15.270/2025 - Tributação de Altas Rendas e Dividendos

São 50 minutos de aula, se preferir a versão em texto, segue o que foi explicado lá:

1. Introdução

Vamos a um breve resumo: conforme eu havia dito, em 2025, com efeitos a partir de 2026, houve a publicação da Lei n° 15.270/2025, mas, novamente, não houve uma atualização completa da tabela progressiva. O legislador optou por desonerar o imposto sobre as rendas de até R$ 5.000,00 por mês e até R$ 60.000,00 por ano, mediante a aplicação de um redutor crescente, de modo que o imposto de renda devido seja zero.

Às rendas acima de R$ 5.000,00 e até 7.350,00 por mês, ou acima de R$ 60.000,00 e até R$ 88.200,00 por ano, foi aplicado um redutor decrescente, de modo que o imposto de renda devido chegue a zero para as rendas de até R$ 5.000,00 por mês ou até R$ 60.000,00 por ano.

(Lei n° 15.270/2025, artigos 3°-A e 11-A)

2. Overview da Lei 15.270/2025

Vamos entender o seguinte, a Lei 15.270/2025 trata dos seguintes temas:

-Isenção do IRPF para quem ganha até 5.000,00

-Redução Parcial do IRPF quem ganha de 5.000,00 a 7.350,00.

-Tributação de altas rendas (incluindo dividendos): para quem ganha de 600.000,00 a 1.200,000

-Tributação de altas rendas: para quem ganha acima de 1.200,00 (incluindo dividendos).

A pessoa física com renda anual até R$ 600.000,00 não estará sujeita à tributação anual mínima das altas rendas. Se você recebe / distribui menos que 600.000,00, não haverá tributação sobre os dividendos.

3. Tributação sobre os dividendos

Antes, vamos deixar claro o conceito do que é um dividendo.

Dividendo é o lucro líquido distribuído ao sócio, ou seja, você presta os serviços, paga os impostos, paga as taxas e despesas relacionadas a empresa e no fim sobra o lucro líquido.

O que fazermos com esse Lucro Líquido?

Destinamos aos CPFs dos sócios, ou do sócio (se a empresa for unipessoal → apenas uma pessoa “dentro” do CNPJ).

A legislação que alterou o IRPF (Imposto de Renda das Pessoas Físicas) também “mexeu” em outro aspecto da Pessoa Física: a distribuição de lucros, os lucros recebidos por essa pessoa física da PJ em que é sócia.

Assim, o artigo 6°-A da Lei n° 9.250/95, acrescentado pela Lei n° 15.270/2025, prevê a incidência do imposto de renda retido na fonte (IRRF), à alíquota de 10%, sobre os lucros e dividendos, caso (ou quando) os valores pagos, creditados, empregados ou entregues por uma mesma pessoa jurídica a uma mesma pessoa física, dentro de um mesmo mês, sejam superiores a R$ 50.000,00.

A incidência ocorrerá sobre o valor total pago, creditado, entregue ou remetido, sendo vedadas quaisquer deduções da base de cálculo. (Lei n° 9.250/95, artigo 6°-A, § 1°; Lei n° 15.270/2025, artigo 2°)

Por exemplo:

Faturamento da Empresa do mês 05/2025: 85.000,00

(faturamento é o total das notas fiscais emitidas em um mês).

(-) Total de Despesas / Impostos / Taxas: 15.000

= Lucro líquido a distribuir: 70.000,00

Dividendo recebido: 70.000,00

10% sobre o valor total pago, creditado, entregue ou remetido: 7.000,00

Caso ocorram mais de um pagamento, crédito, emprego ou entrega de lucros e dividendos no mesmo mês, o valor do IRRF deverá ser recalculado para considerar o valor total. (Lei n° 9.250/95, artigo 6°-A, § 2°; Lei n° 15.270/2025, artigo 2°)

O que isso quer dizer?

Digamos que em um mesmo mês ocorram duas distribuições de lucros: a primeira no valor de 2.000,00 e a segunda no valor de 55.000,00. O valor a ser considerado para o cálculo será o total destinado: 57.000,00 (2.000,00 iniciais + os 55.000,00).

A RFB publicou no dia 16.12.2025 o Perguntas e Respostas (Tributação de Altas Rendas - Considerações sobre lucros e dividendos) esclarecendo que a retenção na fonte prevista no artigo 6°-A da Lei n° 9.250/95 também se aplica aos pagamentos de lucros e dividendos efetuados por empresas do Simples Nacional.

4. Tributação para rendas de R$ 88.200,01 até R$ 600 MIL/ANO

A pessoa física que receber rendas anuais, sujeitas ao ajuste anual, superiores a R$ 88.200,00, a partir do ano-calendário de 2026, não fará jus ao redutor do imposto de renda.

Desse modo, não terá direito à isenção ou redução do imposto de renda calculado na DAA a partir do ano exercício 2027, referente ao ano-calendário 2026.

Ou seja, não entra na regra de isenção do IRPF tampouco na regra de redução, que expliquei no nosso primeiro vídeo, esse aqui: https://youtu.be/BkSkHffR10M

De igual modo, a pessoa física com renda anual até R$ 600.000,00 não estará sujeita à tributação anual mínima das altas rendas e à alíquota mínima do imposto de renda devido calculado na DAA. Ainda, os demais rendimentos isentos ou tributados exclusiva ou definitivamente na fonte continuam sendo excluídos da base de cálculo do IRPF devido na DAA.

Os lucros e dividendos recebidos pelas pessoas físicas com renda anual até R$ 600.000,00 permanecem isentos do IRPF calculado na DAA. Embora não seja alcançado pela tributação na DAA, o lucro ou dividendo poderá ter retenção na fonte mensalmente, quando o valor recebido for superior a R$ 50.000,00 em um mês, quando recebido de pessoa jurídica tributada pelo regime do Lucro Real, Presumido ou Arbitrado. (Lei n° 9.250/95, artigo 6°-A; Lei n° 15.270/2025, artigo 2°)

Na prática isso quer dizer o seguinte:

- O total de dividendos / lucros que você recebe no ano é inferior a 600.000 e o total distribuído por mês é de até 50.000 no mês? Se sim, permanece isento, vida que segue!

- O total de dividendos / lucros que você recebe no ano é inferior a 600.000, mas um mês ou outro esse valor supera os 50.000? Tributa-se os dividendos no mês em que passam de 50.000. Na declaração anual de ajuste (declaração anual do IR da pessoa física) se sua renda total for inferior a 600.000, o valor será restituído, dividendos não serão tributados.

- Sua renda é de 600.000 a 1.200.000? Se sim, dividendos permanecem tributados.

- Sua renda é superior a 1.200.000? Se sim, dividendos permanecem tributados.

5. Base de Cálculo para a tributação

Vamos conversar agora sobre a base de cálculo do imposto da Lei 15.270/2025.

Que condições temos para definir sobre quais valores incidirão os impostos?

A base de cálculo considerará todos os rendimentos recebidos no ano-calendário, inclusive os rendimentos decorrentes da atividade rural explorada pela pessoa física, os tributados de forma exclusiva ou definitiva na fonte e os isentos ou sujeitos à alíquota zero ou reduzida do imposto de renda, excetuados:

a) os repasses obrigatórios efetuados previstos em lei, incidentes sobre os emolumentos, no caso de atividade exercida pelos titulares dos serviços notariais e de registro, previsto no artigo 236 da CF/88; (Lei n° 9.250/95, artigo 16-A, § 7°)

b) os ganhos de capital, exceto os decorrentes de operações realizadas em bolsa ou no mercado de balcão organizado sujeitas à tributação, com base no ganho líquido no Brasil; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso I)

c) os rendimentos recebidos acumuladamente (RRA) tributados exclusivamente na fonte, correspondentes há anos-calendário anteriores, quando o contribuinte não optar pelo ajuste anual na DAA, conforme § 5° do artigo 12-A da Lei n° 7.713/88; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso II)

d) os valores recebidos por doação em adiantamento da legítima ou da herança; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso III)

e) os rendimentos auferidos em contas de depósitos de poupança; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso VI)

f) a remuneração produzida pelas aplicações financeiras nos seguintes títulos e valores mobiliários: Letra Hipotecária, Letra de Crédito Imobiliário (LCI), Certificado de Recebíveis Imobiliários (CRI), Letra Imobiliária Garantida (LIG), Letra de Crédito do Desenvolvimento (LCD), Certificado de Depósito Agropecuário (CDA), Warrant Agropecuário (WA), Certificado de Direitos Creditórios do Agronegócio (CDCA), Letra de Crédito do Agronegócio (LCA), Certificado de Recebíveis do Agronegócio (CRA), Cédula de Produto Rural (CPR) com liquidação financeira e desde que negociada no mercado financeiro; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alíneas “a” a “e” e incisos VI e VII)

g) os rendimentos originados de aplicações financeiras em debêntures emitidas por Sociedade de Propósito Específico (SPE), constituída sob a forma de sociedade por ações, em certificados de recebíveis imobiliários e em cotas de emissão de fundo de investimento em direitos creditórios, constituídos sob a forma de condomínio fechado, relacionados à captação de recursos com vistas a implementar projetos de investimento na área de infraestrutura, ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação, considerados como prioritários na forma regulamentada pelo Poder Executivo Federal; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alínea “f”’)

h) os rendimentos oriundos de aplicações financeiras em fundos de investimentos cujos ativos investidos sejam 85% em títulos previstos na letra “g”; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alínea “g”)

i) os rendimentos decorrentes de aplicações financeiras em Fundo de Investimento em Participações em Infraestrutura (FIP-IE) e Fundo de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I); (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alínea “h”)

j) os rendimentos distribuídos pelos Fundos de Investimento Imobiliário (FIIs) cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado e que possuam, no mínimo, 100 cotistas; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alínea “i”)

k) os rendimentos distribuídos pelos Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado e que possuam, no mínimo, 100 cotistas; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso V, alínea “j”)

l) a parcela do Imposto sobre a Renda das Pessoas Físicas isenta relativa à atividade rural; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso VIII)

m) os valores recebidos a título de indenização por acidente de trabalho, por danos materiais, inclusive corporais, ou morais, ressalvados os lucros cessantes; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso IX)

n) os proventos isentos relativos à aposentadoria ou reforma (inclusive complementações) recebidos por pessoas com tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira (inclusive monocular), hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida (Aids), hepatopatia grave e fibrose cística (mucoviscidose); (Lei n° 9.250/95, artigo 16-A, § 1°, inciso X; Perguntas e Respostas IRPF 2024, questão n° 280)

o) os proventos isentos relativos a rendimentos de pensão recebidos por pessoa com doença grave prevista na letra “n”, exceto as decorrentes de moléstia profissional, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída após a concessão da pensão; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso X)

p) os rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero do Imposto sobre a Renda, exceto os rendimentos de ações e demais participações societárias; (Lei n° 9.250/95, artigo 16-A, § 1°, inciso XI)

q) os lucros e dividendos apurados até o ano-calendário de 2025, desde que a distribuição tenha sido aprovada até 31.12.2025 pelo órgão societário competente para tal deliberação e desde que o pagamento, o crédito, o emprego ou a entrega ocorra nos anos calendário de 2026, 2027 e 2028 e observe os termos previstos no ato de aprovação. (Lei n° 9.250/95, artigo 16-A, § 1°, inciso XII).

6. Lucros pagos por ME/EPP optante pelo Simples Nacional

Os lucros distribuídos por microempresa (ME) e empresa de pequeno porte (EPP) optante pelo Simples Nacional continuam com a natureza de rendimento isento na DAA, porém, a partir do exercício de 2027, os lucros apurados no ano-calendário de 2026 em diante integrarão a base de cálculo da tributação mínima do IRPF, se a soma de todas as rendas do sócio beneficiário ultrapassar o limite de R$ 600.000,00 no ano.

Dessa forma, a soma de todas as rendas inclui também o resultado da atividade rural e os rendimentos sujeitos à alíquota zero, tributados de forma exclusiva ou definitiva, e os isentos, inclusive os lucros pagos pelas empresas do Simples Nacional.

Caso o sócio ou titular tenha renda anual de até R$ 600.000,00, os lucros distribuídos por optante pelo Simples Nacional não serão afetados pela tributação mínima do IRPF previsto no artigo 16-A da Lei n° 9.250/95.

Vale salientar que o artigo 6°-A da Lei n° 9.250/95 dispõe que os rendimentos superiores a R$ 50.000,00 estão sujeitos à retenção na fonte na alíquota de 10%, inclusive os originados de empresas optantes pelo Simples Nacional.

O que acontece se em um único mês o total distribuído a título de Lucros / Dividendos tenha sido de 55.000,00, resultando na aplicação da alíquota de 10%, mas o total do ano tenha sido inferior a 600.000,00? Restituição do valor de IR retido sobre os 55.000,00.

7. Cálculo e alíquota de tributação mínima

A alíquota de tributação mínima do IRPF varia conforme a renda anual auferida pela pessoa física.

→ Os rendimentos iguais ou superiores a R$ 1.200.000,00 sujeitam-se à alíquota de 10% de tributação mínima de IRPF.

→ Quando forem superiores a R$ 600.000,00 e inferiores a R$ 1.200.000,00, a alíquota crescerá linearmente de 0 (zero) a 10%, conforme a seguinte fórmula:

Alíquota % = (REND/60.000) - 10, em que:

REND = rendimentos apurados.

O valor devido da tributação mínima de IRPF será apurado a partir da multiplicação da alíquota pela base de cálculo (§ 3° do artigo 16-A da Lei n° 9.250/95).

7.1. Exemplos de cálculo de tributação anual mínima de altas rendas

Agora vamos a um exemplo de cálculo, considerando 2 cenários: o primeiro cenário é de uma pessoa que tem renda superior a R$ 1.200.000,00; já o segundo é de uma pessoa que tem renda entre R$ 600.000,00 a R$ 1.200.000,00.

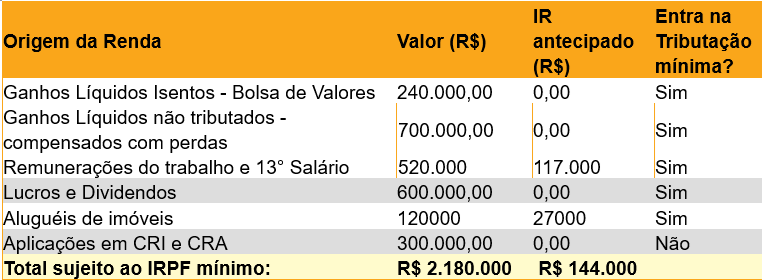

Cenário 1) Tributação anual mínima de IRPF para uma renda anual superior a R$ 1.200.000,00:

Total de rendimentos informados na DAA exercício 2027, referente ao ano-calendário de 2026:

Observações:

Sobre os Ganhos Líquidos Isentos - Bolsa de Valores que totalizaram 240.000,00: Não houve pagamento de IR sobre ganhos líquidos devido à isenção, prevista no inciso I do artigo 59.

Ganhos Líquidos não tributados - compensados com perdas: não houve pagamento de IR sobre ganhos líquidos devido à compensação de perdas prevista no artigo 64 da Instrução Normativa RFB n° 1.585/2015.

Lucros e Dividendos: não houve IRRF, pois o valor mensal foi até R$ 50.000,00, em cada um dos meses do ano de 2026, conforme artigo 6°-A da Lei n° 9.250/95 c/c o artigo 10 da Lei n° 9.249/95.

Aplicações em CRI e CRA: valor não considerado no total, pois não integra a apuração do IRPF mínimo.

Primeiro passo: qual é a alíquota efetiva atual desse contribuinte? Ou seja, o quanto ele já está pagando de imposto sem aplicar essa nova Lei?

Calculando o imposto devido: nesse cenário, a pessoa física tem uma alíquota efetiva de IRPF para efeitos do artigo 16-A da Lei n° 9.250/95 de 6,61% (resultado do cálculo: (R$ 144.000,00 / R$ 2.180.000,00) x 100).

É importante reforçar que os rendimentos superiores a R$ 1.200.000,00 terão alíquota mínima de 10%.

Assim, terá um acréscimo de alíquota de 3,39% de IRPF, resultado da diferença entre 10% - 6,61%.

Dessa forma, sobre a base de cálculo de R$ 2.180.000,00, será o valor de R$ 74.000,00 de IRPF a recolher, ou seja, 3,39% sobre os R$ 2.180.000,00.

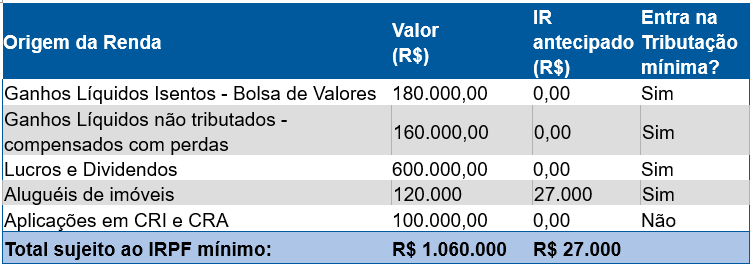

Cenário 2) Tributação anual mínima de IRPF para uma renda anual superior a R$ 600.000,00 e inferior a R$ 1.200.000,00:

Total de rendimentos informados na DAA exercício 2027, referente ao ano-calendário de 2026:

Observações:

Sobre os Ganhos Líquidos Isentos - Bolsa de Valores que totalizaram 240.000,00: Não houve pagamento de IR sobre ganhos líquidos devido à isenção, prevista no inciso I do artigo 59.

Ganhos Líquidos não tributados - compensados com perdas: não houve pagamento de IR sobre ganhos líquidos devido à compensação de perdas prevista no artigo 64 da Instrução Normativa RFB n° 1.585/2015.

Lucros e Dividendos: não houve IRRF, pois o valor mensal foi até R$ 50.000,00, em cada um dos meses do ano de 2026, conforme artigo 6°-A da Lei n° 9.250/95 c/c o artigo 10 da Lei n° 9.249/95.

Aplicações em CRI e CRA: valor não considerado no total, pois não integra a apuração do IRPF mínimo.

Mesma coisa aqui, primeiro passo: qual é a alíquota efetiva atual desse contribuinte? Ou seja, o quanto ele já está pagando de imposto sem aplicar essa nova Lei?

Nesse cenário, a pessoa física tem uma alíquota efetiva de IRPF para efeitos do artigo 16-A da Lei n° 9.250/95 de 2,55% (resultado do cálculo: (R$ 27.000,00 / R$ 1.060.000,00) x 100).

Pelo fato de o rendimento ser superior a R$ 600.000,00 e inferior a R$ 1.200.000,00, terá uma alíquota mínima de tributação proporcional de 7,67%, resultado do cálculo: (1.060.000,00/60.000) – 10).

De onde eu tirei essa fórmula? Ela é dada pela própria Lei:

Alíquota % = (REND/60.000) - 10, em que:

REND = rendimentos apurados.

Uma vez que a alíquota atual é de 2,55% e ela deve pagar 7,67% (conforme o resultado da conta matemática) a pessoa física terá um acréscimo de alíquota de 5,12% de IRPF (resultado da diferença entre 7,67% - 2,55%).

Dessa forma, sobre a base de cálculo de R$ 1.060.000,00, será o valor de R$ 54.266,67 de IRPF a recolher, 5,12% sobre os R$ 1.060.000,00.