Conteúdo

O Carnê-Leão foi instituído em 1979 e tornou obrigatório o recolhimento antecipado do tributo por pessoas físicas, que recebem rendimentos de outras pessoas físicas e que, de modo geral, não possuem vínculo empregatício.

Dentro dessa categoria, podemos incluir profissionais autônomos, profissionais liberais, pessoas físicas que recebem pensão alimentícia, valores recebidos do exterior ou valores recebidos através do aluguel de imóveis.

O Carnê-Leão objetiva controlar e taxar operações cujos valores não são tributados na fonte pagadora. Quem trabalha com carteira assinada, recebe seu salário mensal, é tributado na fonte, ou seja, o empregador (antes de depositar o valor correspondente ao salário) faz os descontos do valor do salário.

Com o Carnê-Leão o governo pode controlar e tributar os rendimentos que não possuem uma fonte pagadora que retém impostos e, consequentemente, não têm Imposto de Renda retido na fonte.

Rendimentos sujeitos ao Carnê-Leão

Estará sujeito ao recolhimento mensal obrigatório do Imposto de Renda através do Carnê-Leão, a pessoa física residente no Brasil, que receber:

a) rendimentos de pessoas físicas não tributadas na fonte, tais como:

I) de arrendamento, subarrendamento, locação e sublocação de móveis ou imóveis; e

II) do trabalho não assalariado, que compreendem todos os tipos de remuneração por serviços ou trabalhos prestados sem vínculo empregatício;

b) rendimentos e demais valores recebidos de fontes do exterior, tais como:

I) trabalho assalariado ou não assalariado;

II) uso, exploração ou ocupação de bens móveis ou imóveis, transferidos ou não para o Brasil; e

III) lucros e dividendos;

c) emolumentos e custas recebidos por titulares de serventias da justiça, tabeliães, notários e outros, independentemente de a fonte pagadora ser pessoa física ou jurídica, exceto quando forem remunerados exclusivamente pelos cofres públicos;

d) importâncias pagas em dinheiro, a título de pensão alimentícia, conforme normas do Direito de Família, sempre em decorrência de decisão judicial, inclusive a prestação de alimentos provisionais, ou de acordo homologado judicialmente, ou de escritura pública a que se refere o artigo 731 e 733 da Lei n° 13.105/2015 (Código de Processo Civil);

e) rendimentos decorrentes da prestação de serviços a embaixadas, repartições consulares, missões diplomáticas ou técnicas ou a organismos internacionais de que o Brasil faça parte;

f) rendimentos de serviços de transporte, o rendimento tributável corresponde a:

I) 10%, no mínimo, do rendimento decorrente de transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados; e

II) 60%, no mínimo, do rendimento decorrente de transporte de passageiros.

Cabe esclarecer que não estará sujeito ao carnê-leão os rendimentos tributados como ganho de capital decorrentes da:

a) alienação de bens ou direitos;

b) liquidação ou resgate de aplicações financeiras, adquiridos em moeda estrangeira, e da alienação de moeda estrangeira mantida em espécie.

Como funciona o Carnê-Leão?

O contribuinte que recebe remuneração de outra pessoa física, deve preencher o documento todos os meses e, quando houver imposto devido, pagá-lo até o último dia útil do mês seguinte ao do recebimento.

Nesse momento podem surgir algumas dúvidas:

- Se eu declarar apenas R$ 300,00 em um mês, vou pagar Imposto de Renda sobre esse valor? Não! O cálculo do imposto é feito sobre o total declarado no mês.

- É gerada uma guia de INSS sobre os meus rendimentos declarados no Carnê-Leão? Não! Você precisa fazer essa contribuição à parte, separadamente.

- Eu pago o imposto de forma mensal? Sim!

O funcionamento do Carnê-Leão é semelhante ao funcionamento de um livro-caixa, isso porque, ao preencher o sistema de recolhimento mensal, o contribuinte deverá registrar todas as movimentações financeiras que ocorrem mensalmente.

Ele também permite deduções, sendo possível abater da base de cálculo do tributo as despesas com dependentes, pensão alimentícia, contribuição ao INSS e as despesas que o profissional tem para exercer a atividade como pessoa física.

A base de cálculo é o valor sobre o qual incidem os percentuais, as alíquotas, do imposto de renda.

Neste último caso, o profissional deve mencionar, no preenchimento do carnê, as despesas com o aluguel, IPTU, condomínio, luz, água e internet do espaço no qual exerce suas atividades, despesas com empregados (remuneração, INSS e FGTS), materiais de escritório e honorários de serviços.

Vale lembrar que o contribuinte do Carnê-Leão deve preencher o documento mensalmente, mesmo que seus rendimentos não ultrapassem o valor de obrigatoriedade em algum mês. Nesse tipo de situação, ele preencherá normalmente, mas não haverá incidência do tributo.

O cálculo do Carnê-Leão é feito com base na tabela de alíquotas do IRPF, sendo a alíquota mais baixa 7,5% e a mais alta, 27,5%. Além disso, a declaração feita através dele não anula a necessidade de enviar a declaração anual do Imposto de Renda, caso o contribuinte se encaixe nos parâmetros de obrigatoriedade para tal.

É possível, no momento de enviar o IRPF (Imposto de Renda da Pessoa Física – Declaração Anual), importar os dados apresentados ao carnê.

- Por exemplo: na declaração do imposto de renda do ano de 2022 podemos importar os lançamentos feitos no carnê-leão durante o ano de 2021.

- Na declaração do ano de 2023 também vamos por importar os lançamentos feitos no carnê-leão durante o ano de 2022.

Período de apuração

A tributação do imposto de renda através do Carnê-Leão incide sobre o total de rendimento recebido no mês (regime de caixa) de outras pessoas físicas ou de fontes do exterior, e será calculado com base na tabela progressiva vigente no mês de recebimento.

Tais rendimentos devem integrar a base de cálculo do imposto de renda na Declaração de Ajuste Anual (DAA), sendo que o imposto recolhido será considerado uma antecipação do apurado nesta declaração.

Base de Cálculo

A base de cálculo do imposto de renda através do Carnê-Leão, corresponde à soma dos rendimentos mencionados no tópico 2, recebidas em cada mês, subtraída das seguintes deduções:

a) importâncias pagas a título de pensão alimentícia, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais, ou por escritura pública;

b) quantia de R$ 189,59 por dependente, por mês;

c) contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios;

d) despesas escrituradas em Livro Caixa.

Aluguel de Imóveis no Carnê-Leão

Para determinação da base de cálculo do imposto no caso de rendimentos de aluguéis de imóveis recebidos de pessoas físicas, inclusive quando recebidos por pessoa jurídicas, não integrarão a base de cálculo do imposto de renda mensal:

a) valor dos impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento;

b) aluguel pago pela locação do imóvel sublocado;

c) despesas pagas para sua cobrança ou recebimento; e

d) despesas de condomínio.

Os encargos mencionados acima somente podem ser deduzidos do valor do aluguel recebido, quando ônus tenha sido do locador (proprietário) do imóvel.

Para melhor entendimento, segue exemplo abaixo:

Pedro aluga um apartamento para Mário. O valor mensal do aluguel é de R$ 3.000,00.

No dia 17.02.2021, Mário efetuou o pagamento do aluguel referente a janeiro de 2021 para a imobiliária contratada por João, que cobra taxa de administração de 10%.

Deste modo, considerando que o valor a ser recebido por João será de R$ 3.000,00 menos o valor de R$ 300,00 (10% da administração), ou seja, a base de cálculo do imposto de renda através do carnê-leão será de R$ 2.700,00 (R$ 3.000,00 – R$ 300,00).

Na DAA, em “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular”, na aba “Outras Informações”, na coluna relativa a “Aluguéis”. os valores a serem informados podem ser os valores líquidos, ou seja, já descontados os valores pagos de comissão à imobiliária, os pagos à imobiliária, entretanto, deverão ser informados na Ficha “Pagamentos Efetuados”, no código “71 – Administrador de imóveis”.

Entretanto, compõem a base de cálculo do imposto mensal:

a) juros de mora e quaisquer acréscimos ou compensações pelo atraso no pagamento do aluguel, inclusive a atualização monetária;

b) multas por rescisão de contrato de locação, indenização por rescisão antecipada ou término do contrato;

c) benfeitorias realizadas no imóvel pelo locatário não reembolsadas pelo locador; e

d) luvas pagas ao locador, ainda que cedido o direito de exploração.

Rendimentos Produzidos pelos Bens Comuns ou em Condomínio

No caso de rendimentos de aluguel produzidos por imóveis de propriedade comum ao casal, em decorrência do regime de casamento, ou cuja propriedade de pessoas físicas seja em condomínio, serão tributados da seguinte forma:

a) no caso de contribuintes casados pelo regime de comunhão de bens, os rendimentos poderão, opcionalmente, ser tributados:

I) separadamente em nome de cada cônjuge, na proporção da respectiva meação (50% para cada um); ou

II) opta-se pela tributação da totalidade dos rendimentos, em nome de um dos cônjuges;

b) no caso de propriedade em condomínio, a tributação será proporcional à participação de cada condômino, ainda que por disposição contratual apenas um deles venha a receber o valor integral do aluguel.

Para melhor entendimento, segue exemplo abaixo:

Na hipótese de um rendimento de aluguel no valor de R$ 10.000,00, relativo a um imóvel de propriedade comum do casal, poderá opcionalmente, ser tributado:

a) separadamente, na proporção da respectiva meação, ou seja, R$ 5.000,00 (50% de R$ 10.000,00) para cada um dos cônjuges; ou

b) em conjunto, pelo total de R$ 10.000,00, em nome de apenas um dos cônjuges.

Rendimentos de Prestação de Serviços de Transporte

No caso de rendimentos de serviços de transporte, a base de cálculo do imposto de renda corresponde a:

a) 10%, no mínimo, do rendimento decorrente de transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados; e

b) 60%, no mínimo, do rendimento decorrente de transporte de passageiros, sendo.

Será considerado como rendimento isento do imposto de renda, a diferença entre o total do rendimento e o rendimento tributável, portanto do montante total de 90% no que se refere a transporte de cargas e 40% da renda de transporte de passageiros, classificam-se como isentos do imposto de renda.

Para melhor entendimento, segue exemplo abaixo:

Na hipótese em que Pedro presta serviços de transporte de carga, sendo que no mês de julho de 2021, recebeu o valor total de R$ 10.000,00. Já o Mário presta serviços de transporte de passageiros, e no mesmo mês recebeu o total de R$ 15.000,00.

Deste modo, na apuração do carnê-leão do Pedro, somente estará sujeito a tributação relativamente a 10% do total recebido no mês, ou seja, somente R$ 1.000,00, sendo que a diferença de 90% do total (R$ 9.000,00), configura-se como rendimento isento de imposto de renda.

Já na apuração do carnê-leão de Mário , somente estará sujeito a tributação relativamente a 60% do total recebido no mês, ou seja, somente R$ 9.000,00, sendo que a diferença de 40% do total (R$ 6.000,00), configura-se como rendimento isento de imposto de renda.

Pensão Alimentícia

As importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente, ou de escritura pública a que se refere o artigo 733 da Lei n° 13.105/2015 (Código de Processo Civil), está sujeito ao recolhimento mensal (Carnê-leão) e à tributação na DAA.

Vale ressaltar que nos casos em que um contribuinte informar em sua DAA um dependente que receba pensão, deve incluir tais rendimentos como tributáveis. Poderá ainda o beneficiário optar pela entrega da declaração em nome próprio, realizando a tributação dos rendimentos de pensão alimentícia em separado.

Rendimentos de Fontes do Exterior

Estará sujeito ao recolhimento mensal (Carnê-leão) os rendimentos recebidos de fontes situadas no exterior por pessoa física residente no Brasil, observada a existência de acordos, tratados ou convenções internacionais entre o Brasil e o país de origem dos rendimentos, ou tratamento de reciprocidade, para evitar a dupla tributação.

Nos casos de recebimento de rendimentos de fontes situadas no exterior, devem ser convertidos em reais observando as seguintes regras:

a) quando expressos originalmente em dólares dos Estados Unidos, serão convertidos em reais mediante utilização do valor dessa moeda fixado para compra pelo Banco Central do Brasil (BCB) para o último dia útil da primeira quinzena do mês anterior ao do recebimento dos rendimentos;

b) quando expressos em outra moeda estrangeira, devem ser convertidos em dólares dos Estados Unidos pelo seu valor fixado pela autoridade monetária do país de origem dos rendimentos na data do recebimento e, em seguida, em reais, mediante utilização do valor dessa moeda fixado para compra pelo BCB para o último dia útil da primeira quinzena do mês anterior ao do recebimento dos rendimentos.

Livro Caixa

A pessoa física que receber rendimentos oriundos de trabalho não assalariado, inclusive os titulares de serviços notariais e de registro e os leiloeiros podem deduzir da receita da atividade, as seguintes despesas escrituradas no livro Caixa:

a) remuneração paga a terceiros, desde que com vínculo empregatício, e os respectivos encargos trabalhistas e previdenciários;

b) emolumentos pagos a terceiros, assim considerados os valores referentes à retribuição pela execução, pelos serventuários públicos, de atos cartorários, judiciais e extrajudiciais;

c) despesas de custeio pagas, necessárias à percepção da receita e a manutenção da fonte produtora;

d) importâncias pagas, devidas aos empregados em decorrência das relações de trabalho, ainda que não integrem a remuneração destes, caso configurem despesas necessárias à percepção da receita e à manutenção da fonte produtora, observando-se que na hipótese de convenções e acordos coletivos de trabalho, todas as prestações neles previstas e devidas ao empregado constituem obrigações do empregador e, portanto, despesas necessárias à percepção da receita e à manutenção da fonte produtora.

Não são consideradas despesas dedutíveis:

a) quotas de depreciação de instalações, máquinas e equipamentos, bem como as despesas de arrendamento (leasing);

b) despesas de locomoção e transporte, salvo no caso de representante comercial autônomo, quando correrem por conta deste;

c) despesas relacionadas à prestação de serviços de transporte e aos rendimentos auferidos pelos garimpeiros.

Cálculo do Imposto

Para o cálculo do imposto o sistema do carnê-leão irá aplicar a tabela progressiva mensal, vigente no mês de recebimento do rendimento, sobre o total de rendimentos recebido no mês, de pessoa física e do exterior, depois de subtraída as deduções relativas ao livro caixa, previdência oficial, dependentes e pensão alimentícia paga.

Caso o total dos rendimentos recebidos no mês for menor ou igual ao valor da primeira faixa da tabela progressiva (R$ 1.903,98), o contribuinte está dispensado da apuração do carnê-leão no referido mês.

O valor recebido deve integrar a Declaração e Ajuste Anual onde será informado na ficha “Rendimentos Tributáveis Recebidos de Pessoas Físicas/Exterior, sendo que o imposto recolhido será considerado uma antecipação do apurado nesta declaração.

Tabela Progressiva

Na Lei n° 13.149/2015 está prevista a aplicação da tabela progressiva desde o mês de abril de 2015 e vigente até o momento.

Deste modo, a tabela progressiva deverá ser utilizada para o ano calendário atual, até que seja publicada uma nova tabela progressiva.

Nesse sentido, o cálculo do imposto deverá ser mediante a utilização da seguinte tabela progressiva mensal:

| Base de Cálculo (R$) | Alíquota (%) | Parcela a Deduzir do IR (R$) |

| Até 1.903,98 | – | – |

| De 1.903,99 até 2.826,65 | 7,5 | 142,80 |

| De 2.826,66 até 3.751,05 | 15 | 354,80 |

| De 3.751,06 até 4.664,68 | 22,5 | 636,13 |

| Acima de 4.664,68 | 27,5 | 869,36 |

Vamos ao seguinte exemplo de cálculo:

No mês de junho de 2021, um médico registrou em seu livro Caixa os seguintes valores:

a) receitas recebidas:

| Soma dos rendimentos honorários recebidos de pessoas físicas: | R$ 36.000,00 |

b) despesas pagas:

| Salários de empregados | R$ 4.000,00 |

| Contribuição previdenciária sobre os salários dos empregados (valor hipotético) | R$ 700,00 |

| Contribuições do FGTS (valor hipotético) | R$ 180,00 |

| Aluguel do imóvel | R$ 3.000,00 |

| Despesas de energia elétrica, telefone e água | R$ 690,00 |

| Total das despesas pagas | R$ 8.570,00 |

Considerando que tenha um dependente e tenha pago no mês de junho de 2021, o valor hipotético de R$ 800,00 referente a previdência oficial. Nesse caso, procede-se ao cálculo do imposto conforme abaixo:

| Receita recebida no mês de pessoas físicas | R$ 36.000,00 |

| Despesas pagas, no mês, escrituradas no livro Caixa | (R$ 8.570,00) |

| Dependentes: 1 x R$ 189,59 | (R$ 189,59) |

| Contribuição paga à Previdência Oficial (valor hipotético) | (R$ 800,00) |

| Base de cálculo do imposto | R$ 26.440,41 |

| Cálculo do imposto (R$ 26.440,41 x 27,5%) | R$ 7.271,11 |

| Parcela a deduzir | (R$ 869,36) |

| Imposto a pagar | R$ 6.401,75 |

Prazo de Pagamento do Imposto

O imposto a título de recolhimento mensal do carnê-leão deve ser pago até o último dia útil do mês subsequente ao da percepção dos rendimentos.

Caso o pagamento do imposto não seja efetuado no prazo, haverá incidência dos acréscimos legais. A multa de mora é calculada à taxa de 0,33% (por dia de atraso), limitada a 20%, a partir do 1° dia subsequente ao do vencimento do prazo previsto para o pagamento do imposto até o dia em que ocorrer o seu pagamento.

Já os juros de mora equivalentes à taxa referencial Selic, para títulos federais, acumulada mensalmente, são calculados a partir do 1° dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% no mês de pagamento.

Imposto Inferior a R$ 10,00

É vedado o recolhimento do imposto cujo valor total seja inferior a R$ 10,00. Se o valor do Carnê-Leão for inferior a R$ 10,00, esse valor será adicionado ao valor do imposto do mês subsequente.

Código de Receita

O imposto para recolhimento mensal gerado pelo carnê-leão web deverá ser sob o código de receita em DARF 0190.

Na hipótese do pagamento do imposto a título do carnê-leão, efetuado depois do vencimento, sem inclusão de juros e multa de mora, implica a obrigatoriedade do pagamento desses encargos, em DARF separado, utilizando-se o código 3244.

Como preencher o Carnê-Leão?

Vamos para a parte prática. Abaixo colocarei algumas fotos da tela de preenchimento do Carnê-Leão Web.

A partir de 2021, o Carnê-Leão passou a ser disponibilizado em ambiente web, através do Centro Virtual de Atendimento, o portal e-CAC. Você pode acessar o e-CAC através do seguinte endereço: https://cav.receita.fazenda.gov.br

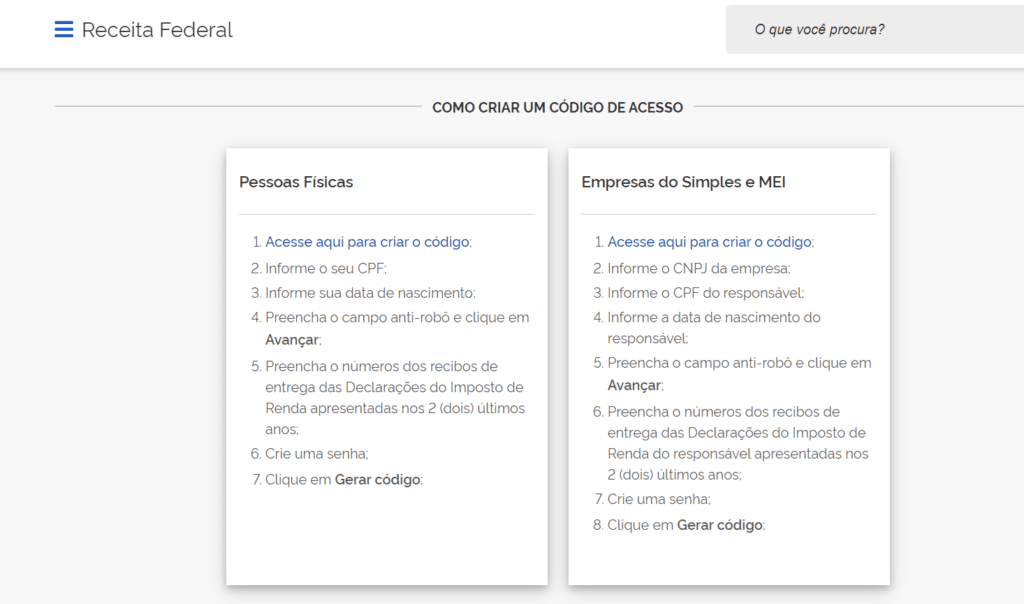

Gerando o código de acesso para o Portal e-CAC

Se você não tem um certificado digital e-CPF, precisará criar um código de acesso e senha para acessar o e-CAC e, depois, O Carnê Leão Web.

Crie seu código de acesso através do segui

No menu de Pessoa Física, clique em Acesse aqui para criar o código

Depois, preencha com os dados solicitados e crie sua senha.

Acessando o Carnê Leão Web

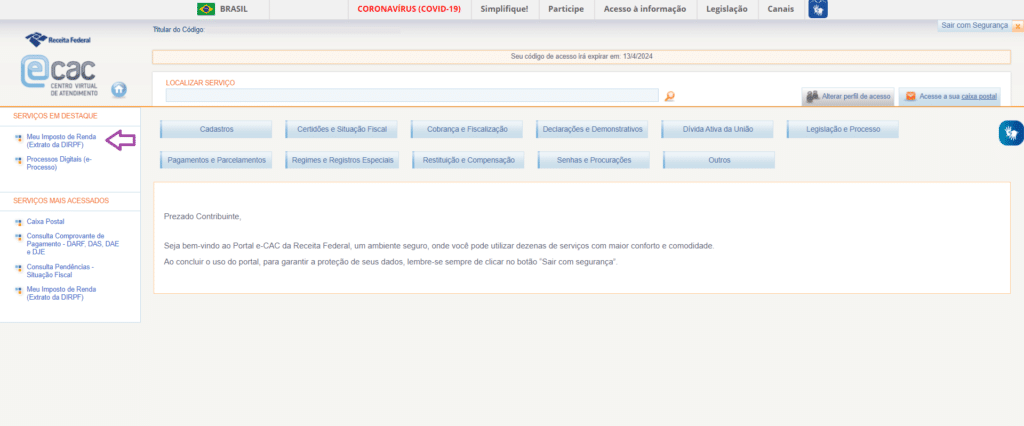

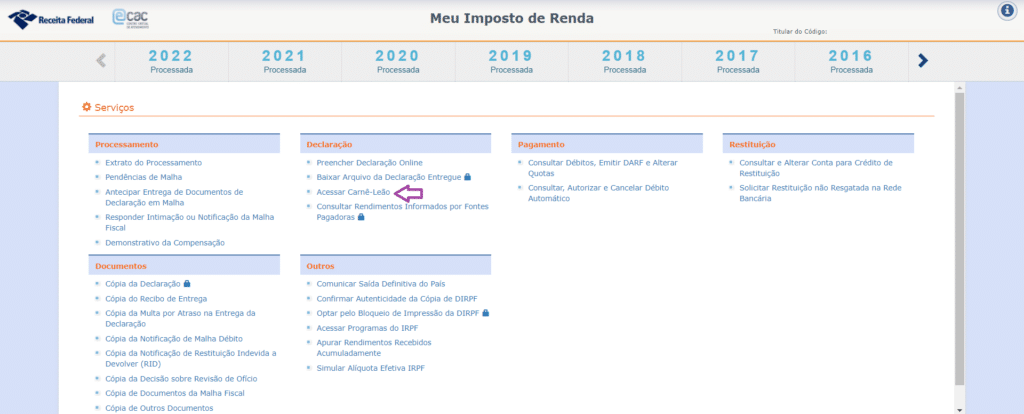

Após fazer o login no e-CAC, clique em Meu Imposto de Renda (Extrato da DIRPF), localizado no menu lateral esquerdo.

Depois, na próxima página, clique em “Acessar Carnê-Leão”

Depois de acessá-lo, você deverá preencher o documento de acordo com os meses de cada ano, informando todos os recebimentos obtidos, seguindo uma ordem cronológica, dia, mês e ano. Além dos recebimentos, será necessário informar as despesas referentes ao mês em questão, para que mais tarde possa haver a dedução.

Logo após o preenchimento do Carnê-Leão mensal, o próprio portal e-CAC emitirá o Documento de Arrecadação de Receitas Federais, o DARF, contendo o imposto devido.

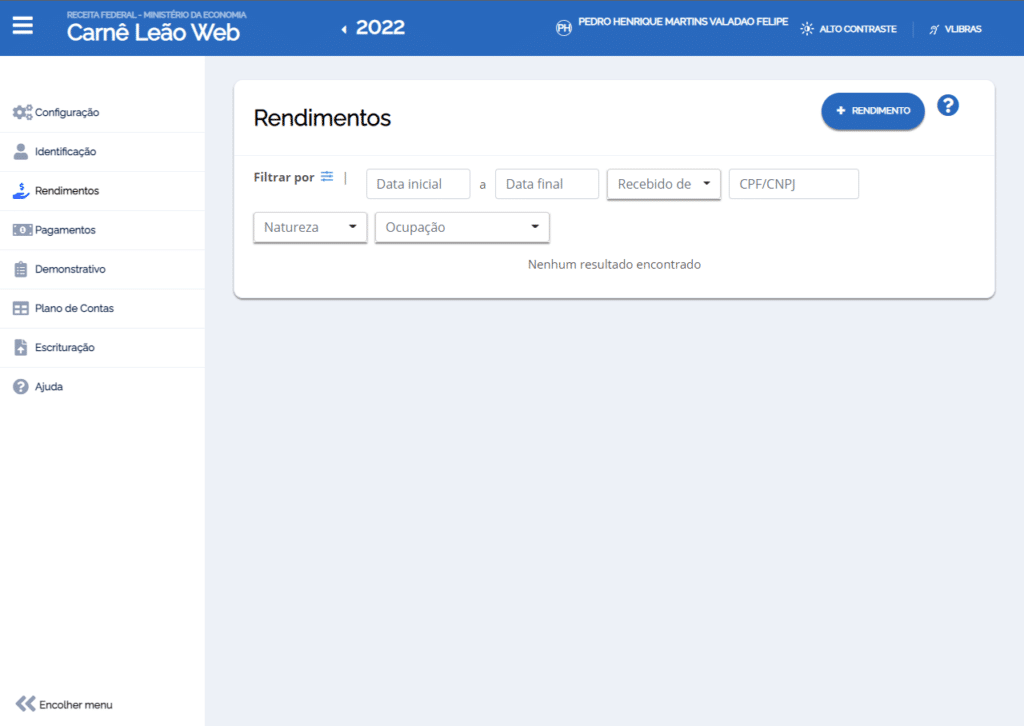

Acesse o portal e-CAC e navegue até os menus: “Configuração” e “Identificação”. Preencha os campos correspondentes com seus dados.

Lançando as Receitas no Carnê-Leão Web

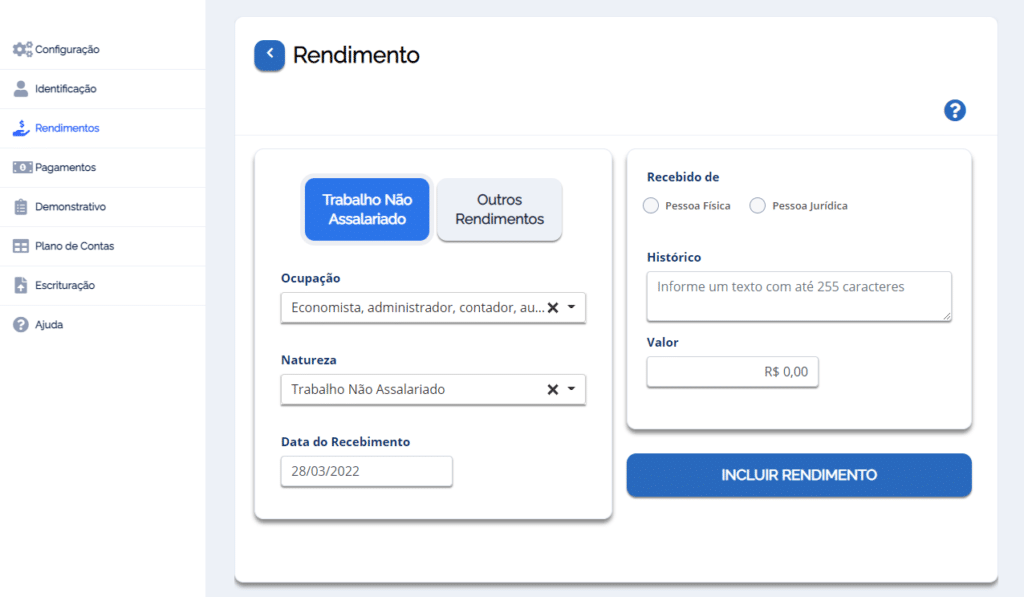

No menu lateral esquerdo, clique em “Rendimentos”.

Depois no botão “+ Rendimento” (Esse de cor azul, no canto superior direito da tela).

Selecione o tipo de rendimento, data do recebimento, selecione pessoa física, coloque o histórico e valor recebido.

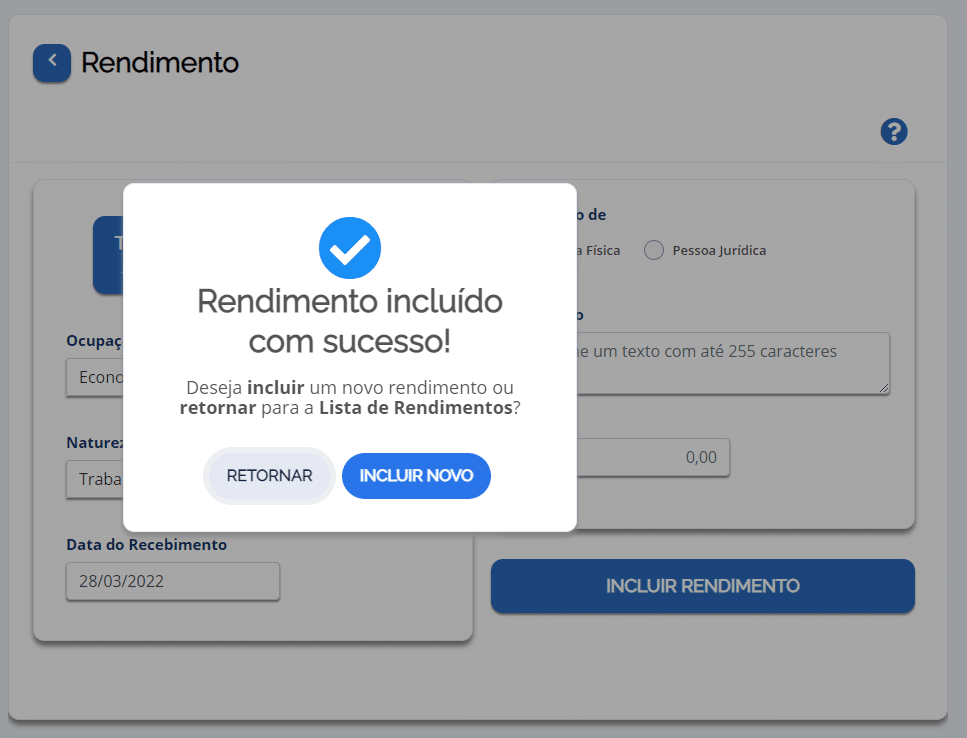

Depois de incluir o rendimento a seguinte mensagem será apresentada:

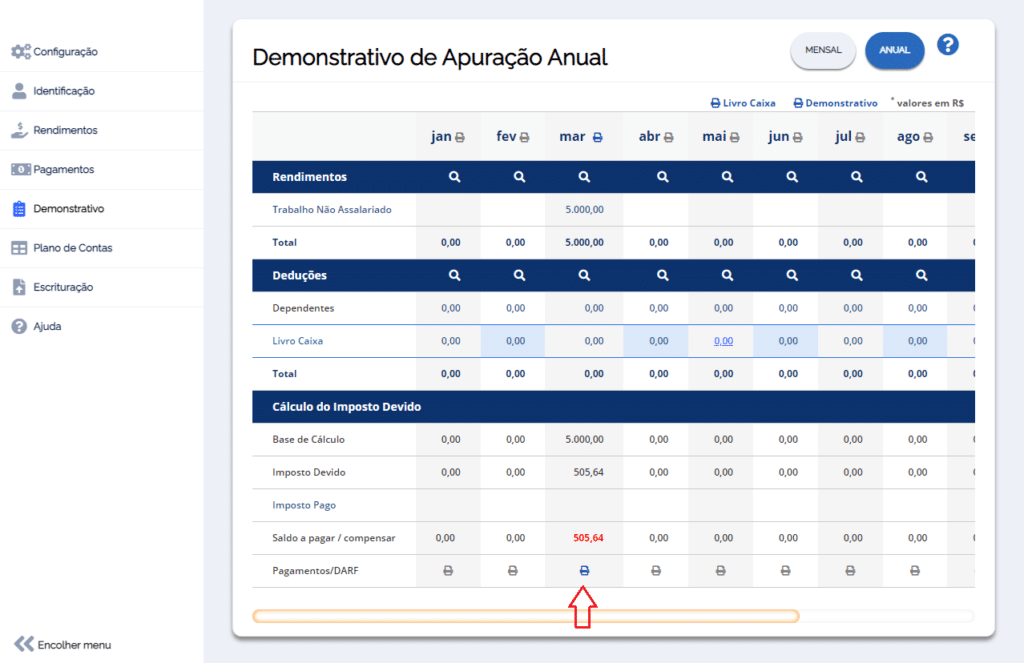

Vamos ver, agora, como gerar a guia DARF, a guia do imposto sobre essa Receita.

No menu lateral esquerdo vá até “Demonstrativo” e clique no ícone que representa uma “impressora”.

A guia DARF será gerada.

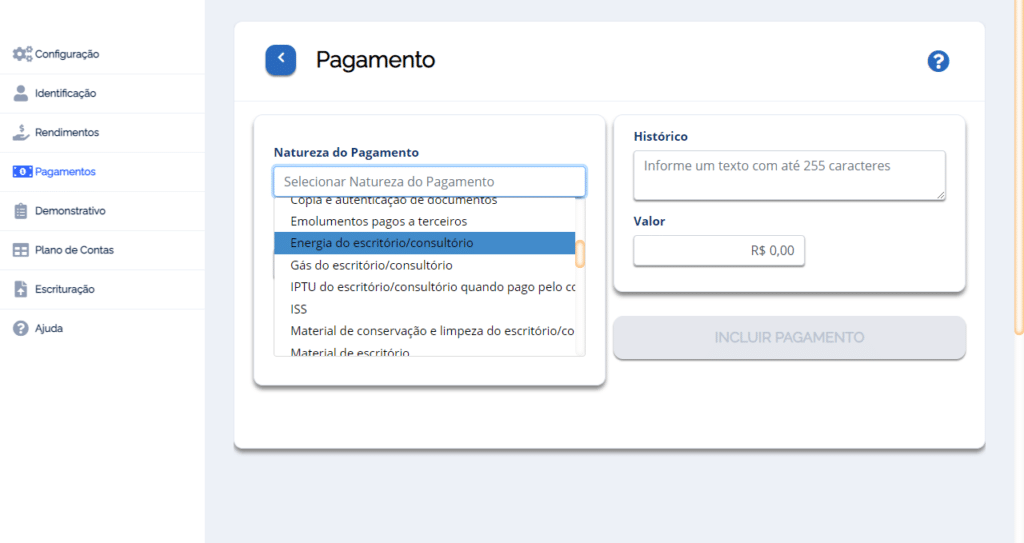

Lançando as Despesas no Carnê-Leão Web

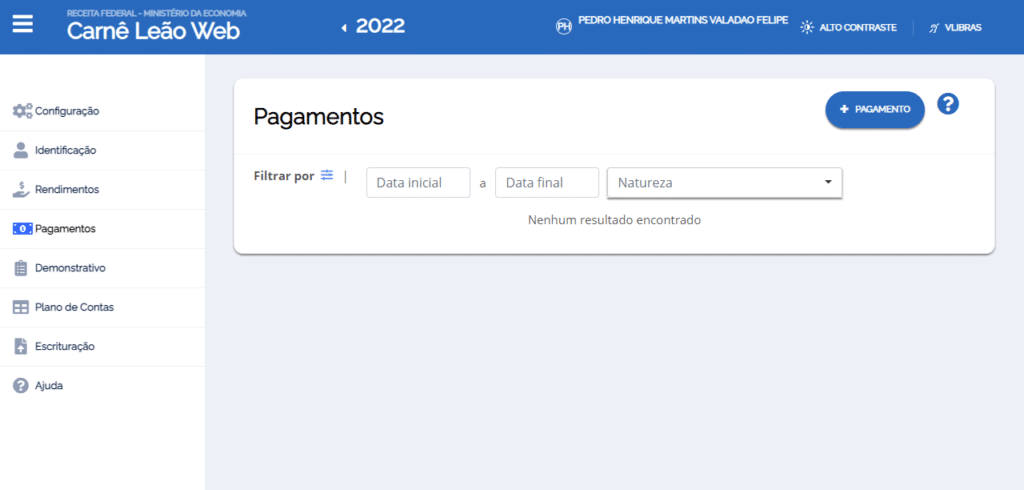

Acesse o menu lateral esquerdo “Pagamentos” e depois clique em “+ Pagamento”.

Selecione a natureza do pagamento, data, histórico e valor.

Tem dúvidas quanto ao preenchimento do carnê leão? Entre em contato para te ajudarmos!

10 Comments

Tem alguma dúvida sobre o carnê-leão? Escreva aqui para te ajudarmos!

Boa tarde. Recebi o aluguel ref a dezembro/22 no dia 10/01/23. Lanço pelo dia 10/01(recebimento efetivo)ou 30/12(mes de referencia)? Qual sera o vencimentos

Olá, Angélica! No carnê-leão a tributação dar-se-á por regime de caixa, sendo o fato gerador o recebimento do rendimento. Abraço, Pedro

Pingback: Contabilidade para Médicos: abra sua PJ para reduzir taxas e impostos - Plantão Contábil Blog

Pingback: Contabilidade para Infoprodutor e Afiliado - Plantão Contábil Blog

Pingback: Impostos sobre apostas online no exterior - Contabilidade para Médicos

Olá Pedro Henrique! Tenho uma despesa dedutível em que a nota fiscal com o valor total é de 10/01/23, mas esta compra foi parcelada em 4 boletos, com vencimentos em fev, mar, abr e maio. Devo lançar a despesa na data de emissão da nota fiscal ou devo lançar cada parcela no seu mês de pagamento?

Olá, Silvia.

Utilizamos o regime de caixa para o Carnê Leão Web (lançamento de cada parcela no seu mês de pagamento).

Silvia, posso ser o seu contador e te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Boa noite,

Queria saber como retificar carnê leão. Fiz preenchimento errado, e não consigo consertar.

Olá, Ieda.

Tudo bem?

Entrem em contato e converse diretamente comigo para resolver essa questão.

Clique aqui para me enviar uma mensagem por WhatsApp.