Conteúdo

- 1 Apostas online no Exterior

- 2 Tributação de apostas online

- 3 Rendimentos no Exterior

- 4 Apostas online e Carnê-Leão Web

- 5 Exemplo de tributação de ganhos em apostas no exterior

- 6 Perguntas Frequentes

- 6.1 Preciso fazer os lançamentos no Carnê-Leão Web se meu rendimento mensal com as apostas for inferior a R$ 1.903,98?

- 6.2 O prazo para pagamento do imposto é em relação ao mês em que eventualmente se transferiu o dinheiro do site de apostas pra a conta da pessoa física?

- 6.3 Preciso declarar quando faço a retirada para a conta corrente ou já declaro quando ganho a aposta?

- 6.4 Fale conosco!Ficou com alguma dúvida? Podemos te ajudar!

Nesta postagem vamos abordar a tributação dos ganhos na pessoa física de apostas no exterior, bem como o reflexo na Declaração do Imposto de Renda da Pessoa Física (DIRPF) em relação aos rendimentos provenientes dessas apostas online.

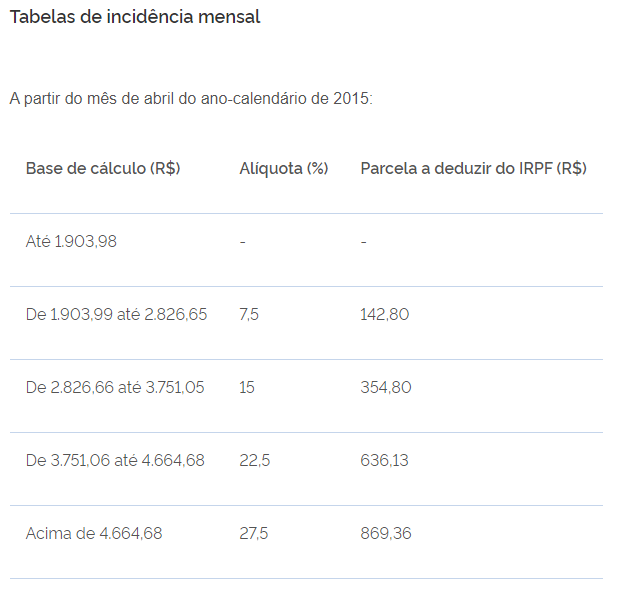

Esses ganhos estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão), no mês do recebimento, calculado mediante utilização da tabela progressiva mensal vigente no mês do recebimento e recolhido até o último dia útil do mês subsequente ao do recebimento do rendimento, não havendo previsão legal para dedução, na apuração da base de cálculo do carnê-leão mensal, de eventuais perdas nas apostas realizadas.

O mercado da jogatina nos sites está em grande crescimento no Brasil e as empresas do setor têm patrocinado clubes de futebol e campeonatos para ganhar destaque.

De acordo com uma matéria sobre o tema, no portal Terra, empresas de apostas patrocinam 19 dos 20 clubes que disputaram o último Campeonato Brasileiro, anunciam nos principais canais de TV do País e adquiriram recentemente a compra de blogs e sites esportivos.

É importante saber que se trata de uma atividade legal desde que o site na qual se aposta esteja hospedado fora do Brasil.

É como viajar para o exterior e jogar lá fora. Mas a ação será considerada ilegal se o site estiver localizado em território nacional. O Brasil não regulamentou esse tipo de jogatina (mas é possível “fazer uma fézinha” na loteria da Caixa).

Apostas online no Exterior

A pessoa física que realiza aposta on-line no exterior, quando aufere rendimentos nos sites de apostas se enquadram como rendimentos recebidos do exterior por pessoa física residente no Brasil e por consequência devem ser tributados no país.

Cabe expor que por falta de previsão na legislação, a pessoa física não poderá compensar eventuais perdas com os ganhos obtidos em apostas provenientes do exterior, portanto, as tributações desses rendimentos serão sobre a integralidade dos ganhos auferidos nas apostas efetuadas no exterior.

Conversão de valores dos ganhos em apostas no exterior

Os rendimentos em moeda estrangeira, devem ser convertidos em dólares do Estados Unidos da América, no valor fixado pela autoridade monetária do país de origem dos rendimentos para a data do recebimento.

Logo depois, converter em reais pela cotação do dólar fixada, para a compra, pelo Banco Central do Brasil (BCB) para o último dia útil da primeira quinzena do mês anterior ao do rendimento auferido no exterior.

Tributação de apostas online

Independente se o rendimento oriundo de aposta foi realizado no Brasil ou no exterior, a pessoa física residente ou domiciliado no país deverá tributar, seja por meio do Carnê-Leão para os rendimentos do exterior e tributação exclusiva na fonte na hipótese de rendimentos no Brasil.

Os ganhos em dinheiro de apostas nas loterias no país são rendimentos sujeitos à tributação exclusiva na fonte, na alíquota de 30%. O beneficiário dos rendimentos recebe o valor líquido, ou seja, reduzido da tributação.

Cabe expor que desde 2008, o imposto sobre a renda incidente sobre os ganhos de loterias, terá a incidência do imposto apenas para os valores que ultrapassarem a faixa inicial da tabela mensal do imposto de renda, no caso sobre a tabela progressiva do imposto de renda.

Rendimentos no Exterior

A pessoa física que obtém ganhos em apostas on-line no exterior deve ser tributada na forma de recolhimento mensal obrigatório (Carnê-Leão), no devido mês em que ocorrer o recebimento.

Para a tributação será utilizado com base à tabela progressiva mensal vigente no mês do recebimento, não existindo previsão para deduzir as perdas com os ganhos no período do recebimento.

Os ganhos auferidos também deverão integrar a base de cálculo da DIRPF, portanto, o imposto pago será considerado antecipação do apurado na Declaração de Ajuste Anual (DAA), os rendimentos sujeitos ao Carnê-Leão também são sujeitos ao ajuste anual na Declaração de Ajuste Anual.

Não há previsão de compensação do imposto retido no exterior com o devido no país, referente ao ganho em apostas no exterior.

Apostas online e Carnê-Leão Web

O acesso ao Carnê-Leão Web será feito por meio do Centro Virtual de Atendimento (e-CAC), disponível na página da Secretaria Especial da Receita Federal do Brasil (RFB) na Internet, selecionar o serviço “Meu Imposto de Renda” > “Declarações” > “Acessar Carnê-Leão”.

Leia o post completo sobre Carnê-Leão Web:

Prazo para recolhimento do imposto apurado no Carnê-Leão Web

O imposto apurado por meio do Carnê-Leão Web, deverá ter o pagamento feito até o último dia útil do mês subsequente ao da percepção dos rendimentos. Na hipótese do pagamento fora do prazo estipulado, haverá a incidência dos acréscimos legais.

A multa de mora é calculada à taxa de 0,33% por dia de atraso, limitada a 20%, a partir do 1° dia subsequente ao do vencimento do prazo previsto para o pagamento do imposto até o dia em que ocorrer o seu pagamento.

Já os juros de mora equivalentes à taxa referencial Selic, para títulos federais, acumulada mensalmente, são calculados a partir do 1° dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% no mês de pagamento.

É vedado o recolhimento do imposto cujo valor total seja inferior a R$ 10,00. Se o valor do Carnê-Leão Web for inferior a R$ 10,00, esse valor será adicionado ao valor do imposto do mês subsequente.

Código da Receita para Pagamento do Imposto sobre as Apostas Online

O imposto para recolhimento mensal gerado pelo Carnê-Leão Web deverá ser sob o código de receita 0190 no DARF. (Instrução Normativa RFB n° 1.500/2014, artigo 107, inciso I).

Quando o pagamento do imposto do Carnê-Leão Web for efetuado após o vencimento, sem a inclusão de juros e multa de mora, acarretará na obrigatoriedade do pagamento desses acréscimos em separado, utilizando o código 3244 em DARF.

Exemplo de tributação de ganhos em apostas no exterior

A pessoa física efetuou aposta em um evento esportivo em site de apostas esportivo do exterior, obtendo um ganho no valor de R$ 5.000,00. Neste caso deverá oferecer para tributação o valor total do ganho, sem a possibilidade de reduzir o valor que foi apostado de R$ 1.000,00, por exemplo.

Para realizar o acesso ao Carnê-Leão Web, será por meio do Portal e-CAC, disponível na página da RFB.

Na ficha de configuração, será necessário informar os dados solicitados, as informações preenchidas pelo contribuinte definirão como o Carnê-Leão web se comportará.

Dados necessário que devem ser preenchidos:

a) qualificação da ocupação do contribuinte;

b) se possui rendimentos ou pagamentos oriundos do exterior; (SIM)

c) se o contribuinte gostaria de visualizar os textos do Carnê-Leão web de forma mais curta ou longa.

Na tela principal, selecionar a aba Rendimentos e informar o ganho auferido no exterior, no valor de R$ 5.000,00, ao final selecionar Incluir Rendimento.

Um ponto de atenção é a questão da conversão, se o ganho for auferido em outra moeda, deverá efetuar a conversão de acordo o explicado no texto acima, no item “Conversão de valores dos ganhos em apostas no exterior”.

Após o pagamento do DARF, na ficha de pagamento, deverá ser informado o valor do imposto a pago.

Após o preenchimento nas telas de Rendimentos e Pagamentos, é possível verificar as informações na tela de “Demonstrativo de Apuração” e os seus devidos resultados do Carnê-Leão web, relativas ao ano-calendário.

As informações contidas no Carnê-Leão web serão armazenadas e posteriormente poderão ser transferidas para a Declaração de Ajuste Anual da pessoa física a partir do exercício de 2022, ano-calendário de 2021.

Na Declaração de Ajuste Anual, poderá recuperar as informações contidas no Carnê-Leão web. Até o ano de 2020 era possível recuperar as informações do Carnê-Leão 2020 para a DIRPF de 2021.

Perguntas Frequentes

Preciso fazer os lançamentos no Carnê-Leão Web se meu rendimento mensal com as apostas for inferior a R$ 1.903,98?

Se o rendimento mensal com as apostas for inferior a R$ 1.903,98, não é preciso fazer nada? Não é necessário nem fazer os lançamentos no Carnê-Leão Web?

Os lançamentos devem ser feitos, ainda que não tributáveis. A tributação ocorrerá pela aplicação da tabela progressiva mensal, sendo que se o valor em reais for inferior ao valor de R$1.903,98 tais rendimentos totais mensais a este título estarão isentos mensalmente do imposto de renda.( Base legal – IN RFB nº 1.500/2014 art. 53 inciso II ).

Independente de os rendimentos auferidos mensalmente estarem isentos, o contribuinte ao realizar a elaboração de sua declaração de imposto de renda anual, deverá inserir tais valores em campo específico como “Rendimentos Recebidos de Pessoas Físicas / Exterior” de acordo aos valores recebidos mensalmente.

O prazo para pagamento do imposto é em relação ao mês em que eventualmente se transferiu o dinheiro do site de apostas pra a conta da pessoa física?

O recolhimento do imposto de renda pelas regras do carnê leão, temo como data de vencimento o último dia útil do mês subsequente ao do mês do recebimento dos rendimentos.

Preciso declarar quando faço a retirada para a conta corrente ou já declaro quando ganho a aposta?

O contribuinte deverá considerar e declarar os valores totais dos rendimentos auferidos do exterior, o “total geral” somados que foram recebidos pelo contribuinte no mês.

Leia também: Contabilidade para Médicos: 10 dicas para economizar

27/09/2023 – Novas regras para tributação de apostas esportivas

22 Comments

No caso os rendimentos seria o valor que eu depositei – o valor que retornou = rendimento? Por exemplo, depositei 500$, retornou 800$, o rendimento é os 300$?

O termo “Ganho” utilizado na Instrução Normativa RFB N° 1.500/2014 trata-se da diferença entre o valor aplicado e o resultado auferido.

Para melhor entendimento, vamos analisar o que seria o ganho.

Depósito na plataforma – R$ 1.000,00

Resgate (Investido + Ganho) – R$ 1.500,00

Assim, o Resgate (R$ 1.500,00) menos o Depósito Inicial (R$ 1.000,00) apresentaria o Ganho (R$ 500,00)

Conforme a legislação menciona, a tributação ocorrerá sobre os R$ 500,00 (Ganho)

Sou CLT e já declaro IR. Mensalmente ganho de R$500 a R$ 1.000 em aposta, devo declara esses valores mensalmente pelo carnê leão? Ou apenas colocar no IR anualmente?

Olá Larissa! Deve declarar mensalmente através do Carnê Leão Web!

no caso de um premio loterico no exterior , tributado no pais de origem , eu resolver nao mexer no dinheiro e deixa-lo depositado em uma conta em um banco que nao tem filial ou correspondente no Brasil , sou obrigado ainda a pagar imposto aqui, mesmo nao trazendo o dinheiro para o pais?

Olá, Flávio!

Conforme a IN RFB 1.500/2014, artigos arts. 53, inciso II, 55 e 56, rendimentos recebidos tal como o de loterias e de fontes situadas no exterior por residente no Brasil, transferidos ou não para o País, estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão), no mês do recebimento, e na Declaração de Ajuste Anual.

Atenciosamente, Pedro

Olá, não preciso declarar imposto, nunca declarei, se eu ganhar menos do que o limite anual ainda assim preciso declarar?

Olá, De Lena!

Precisa informar esses valores recebidos sim. 🙂

Boa noite, não declaro imposto de renda, sou dependente da minha mãe. Sou Brasileiro, mas estou estudando em Portugal. Na hipótese de ganhar o prêmio nos EUA da loteria mega millions, no valor de 1.4 bilhões de dólares, além de ser taxado nos EUA, teria que ser taxado no Brasil?, mesmo que resolva manter o dinheiro nos EUA?

Olá, João!

Conforme a IN RFB 1.500/2014, artigos arts. 53, inciso II, 55 e 56, rendimentos recebidos tal como o de loterias e de fontes situadas no exterior por residente no Brasil, transferidos ou não para o País, estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão), no mês do recebimento, e na Declaração de Ajuste Anual.

Atenciosamente, Pedro

boa tarde . apresentei os valores no carne leao . tenho que colocar na declaração de ajuste anual tambem? se sim onde devo lançar ?

Olá, Paulo.

Isso mesmo, precisa colocar os valores na declaração de ajuste anual.

Paulo, posso ser o seu contador e te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Olá, estou realizando apostas na bet365, que é estrangeira, desde janeiro. Realizei dois depósitos e com eles fiz diversas apostas. Consequentemente tendo um lucro. Até então, porém, não realizei o resgate deste lucro. Devo declarar no carnê-leão o dinheiro que lucrei mas que não resgatei? Suponhamos: Em Janeiro investi R$100,00, e fechei o mês com R$150,00. Em fevereiro depositei R$500,00 que, somados aos R$150,00 do mês anterior totalizam R$650,00, e fechei o mês de fevereiro com um saldo total de R$800. No somatório deste exemplo eu depositei R$600,00 e lucrei R$200,00 (R$50 no primeiro mês e R$150,00 no segundo mês) Como eu deverei declarar isso no carnê-leão?

Olá, Júlio!

Posso te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Se uma pessoa ganhar na Powerball americana, já paga 39% de imposto + o imposto estadual do bilhete e mesmo assim tem que pagar os 30% da Receita, aqui no Brasil? Não cabe a Reciprocidade Tributaria, nesse caso?

Olá, Gabriel!

Posso te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Se um brasileiro residente no Brasil ganhar um premio em uma loteria no exterior e decidir residir nese país extrangeiro, ele teria o direito de investir o dinheiro ganho no referido país ou é OBRIGADO á trazer esse dinheiro para o Brasil?

Olá Sérgio!

Posso te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Olá, minha dúvida é em relação as perdas. Elas também entram no cálculo e precisam ser declaradas no IR? Exemplo, do montante de R$: 1.000,00 depositado, fiz um aposta e ganhei R$: 15.000,00 e realizei outra aposta perdendo R$: 10.000,00. O imposto incide sobre esse valor perdido também?

Olá, Bruno!

Posso te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.

Olá, estou com uma dúvida, no Brasil é descontado o imposto sobre prêmios da loteria já no momento do recebimento do prêmio. Nos EUA acontece a mesma coisa, descontam 32% no caso de o ganhador ser estrangeiro, ou seja, o ganhador já paga o imposto no momento do recebimento do prêmio. Mesmo que eu não transfira o dinheiro para o Brasil deverei pagar o imposto novamente?

Obrigado antecipadamente

Olá, César!

Posso te ajudar nessas e outras questões que venham a surgir.

Vamos conversar! Clique aqui para me enviar uma mensagem por WhatsApp.